财务报表列报的应用指南

导读:

核心内容:本文是财务报表列报--企业会计准则第30号的应用指南,主要讲解了有关财务报表列报的基本要求的内容,这是由法律快车小编为您整理,仅供参考!

【本文导航】

一、财务报表列报的基本要求

二、财务报表的组成和适用范围

三、一般企业资产负债表、利润表和所有者权益变动表格式

正文:

一、财务报表列报的基本要求

(一)列报基础

1.本准则规范企业持续经营基础下的财务报表列报。企业管理层应当评价企业的持续经营能力,对持续经营能力产生重大怀疑的,应当在附注中披露导致对持续经营能力产生重大怀疑的影响因素。

2.企业正式决定或被迫在当期或将在下一个会计期间进行清算或停止营业的,表明其处于非持续经营状态,应当采用其他基础编制财务报表,并在附注中声明财务报表未以持续经营为基础列报、披露未以持续经营为基础的原因和财务报表的编制基础。

(二)重要性的判断

判断项目性质的重要性,应当考虑该项目的性质是否属于企业日常活动等因素;判断项目金额大小的重要性,应当通过单项金额占资产总额、负债总额、所有者权益总额、营业收入总额、营业成本总额、净利润等直接相关项目金额的比重加以确定。

(三)正常营业周期

本准则判断流动资产、流动负债所指的一个正常营业周期,通常是指企业从购买用于加工的资产起至实现现金或现金等价物的期间。

正常营业周期通常短于一年,在一年内有几个营业周期。但是,也存在正常营业周期长于一年的情况,如房地产开发企业开发用于出售的房地产开发产品,造船企业制造用于出售的大型船只等,往往超过一年才变现、出售或耗用,仍应划分为流动资产。 正常营业周期不能确定的,应当以一年(12个月)作为正常营业周期。

(四)终止经营

终止经营,是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,该组成部分按照企业计划将整体或部分进行处置。

同时满足下列条件的企业组成部分应当确认为持有待售:

(1)企业已经就处置该组成部分作出决议;

(2)企业已经与受让方签订了不可撤销的转让协议;

[page]

(3)该项转让将在一年内完成。

二、财务报表的组成和适用范围

财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

现金流量表的编制和列报,还应遵循《企业会计准则第31号——现金流量表》及其应用指南;合并财务报表的编制和列报,还应遵循《企业会计准则第33号——合并财务报表》及其应用指南;中期财务报表的编制和列报,还应遵循《企业会计准则第32号——中期财务报告》。

财务报表格式和附注分别按一般企业、商业银行、保险公司、证券公司等企业类型予以规定。企业应当根据其经营活动的性质,确定本企业适用的财务报表格式和附注。

除不存在的项目外,企业应当按照具体准则及应用指南规定的报表格式进行列报。 政策性银行、信托投资公司、租赁公司、财务公司、典当公司应当执行商业银行财务报表格式和附注规定,如有特别需要,可以结合本企业的实际情况,进行必要调整和补充。

担保公司应当执行保险公司财务报表格式和附注规定,如有特别需要,可以结合本企业的实际情况,进行必要调整和补充。

资产管理公司、基金公司、期货公司应当执行证券公司财务报表格式和附注规定,如有特别需要,可以结合本企业的实际情况,进行必要调整和补充。

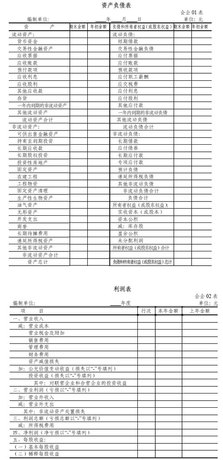

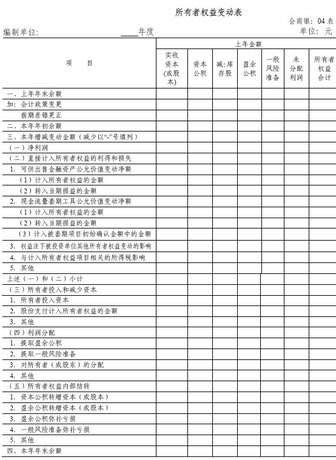

三、一般企业资产负债表、利润表和所有者权益变动表格式

[page]

[page]

(a)

(b)

(注:由于表太宽,将b附于a的后面,即:b里的上年金额附在a里的本年金额后面)

声明:该作品系作者结合法律法规,政府官网及互联网相关知识整合,如若内容错误请通过【投诉】功能联系删除.

相关知识推荐

核心内容:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。本文是存货--企业会计准则第1号的应用指南,详细规定

核心内容:企业取得长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,作为应收项目处理,不构成取得长期股权投资的成本。本文是长期股权投资

核心内容:无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产。本文是无形资产--企业会计准则第6号的应用指南,详细规定了关于无形资产的内容。这是由法律

分包公司需要有分包资质。建筑工程是特殊行业,承包人需要在其资质范围内进行承包,在合法的情况下,承包人可以把部分工程分包给第三方,分包公司同样应当具有相应的分包资

代扣代缴社保会计分录应当按照以下标准进行:支付工资时代扣社保时:借:应付职工薪酬,贷:银行存款或现金;公司代职工缴纳社保时:借:其他应付款——代扣代缴社保;贷:

面对处罚而审计单位拒不执行会受到的处罚为予以扣缴或者采取其他处理措施。根据相关法律规定,审计机关在法定职权范围内作出的审计决定,被审计单位应当执行。