新疆上市公司融资行为实证研究

导读:

【摘要】 本文用实证的研究方法剖析了新疆上市公司融资行为的现状,通过数据的比较,分析了新疆上市公司融资行为偏好的原因,并提出了优化新疆上市公司融资结构的措施。

【关键词】 新疆上市公司;融资行为;措施

一、新疆上市公司融资行为的现状

(一)资料准备

采用描述性统计方法,来分析新疆上市公司资金来源的总体情况和融资方式的选择。

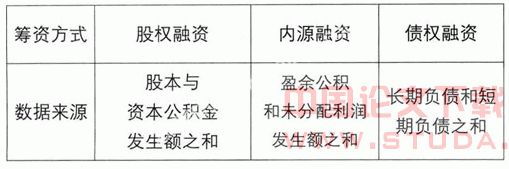

1. 样本选择及数据资料来源:2001-2006年在上海、深圳证券交易所上市的新疆公司,为了保证结论的科学性,剔除了ST公司的数据。融资方式的具体构成见下表:

其中:新疆上市公司债权融资主要源于银行贷款,而债券融资所占比例很少,因此我们将债权融资忽略,将银行贷款视为债权融资。

2. 分析程序:统计出各年各融资方式融资总额,通过计算各融资方式所占资金来源总额的比率来分析样本上市公司融资方式趋势和融资顺序。

(二)新疆上市公司总体融资行为的实证分析

新疆上市公司的融资行为具有以下几大特征:

1.强外源融资,弱内源融资

新疆上市公司的内部融资比率一直在10%以下,保持在一个相当低的水平。新疆上市公司表现出强外源融资,弱内源融资的特征,这与梅耶斯和马伊卢夫(Myers & Majluf)的优序融资理论(Pecking Order Theory)不一致,梅耶斯和马伊卢夫认为企业融资的顺序应该先是内部融资,然后才是外源融资。(资料来源:根据新疆上市公司年报整理)

见表1:新疆上市公司融资结构。

2.股权融资高于债权融资

从表1可以看到2001年至2006年,新疆上市公司股权融资的比例一直维持在较高的水平,每年的股权融资的比重一直保持在50%以上;而新疆上市公司债权融资的比重始终保持在30%-40%之间。股权融资长期高于债权融资,表现出强烈的股权融资偏好。

3.债务融资比例不合理(资料来源:根据新疆上市公司年报整理)

见表2:新疆上市公司短期负债占总负债的比率(%)。

公司的债务融资包括长期负债和短期负债,从长远考虑公司多会采用长期负债。从表2可以看出,新疆上市公司的短期负债率很高,从2001年至2006年,短期负债率一直保持在70%以上(2002年除外),这样的负债结构会对上市公司造成极大的流动性压力,不利于企业正常的经营。

综上所述,新疆上市公司融资行为特征,不仅与发达国家的融资实践不同,而且也不符合梅耶斯和马伊卢夫(Myers & Majluf)的优序融资理论。

转贴 二、新疆上市公司融资行为偏好的原因

转贴 二、新疆上市公司融资行为偏好的原因

(一)股权结构不合理使公司大股东偏好股权融资

由于历史原因,目前,新疆上市公司的股票分为流通股与非流通股两部分,其中非流通股不能在市场上自由转让,由此形成了“同股不同价,同股不同权、同股不同利”的市场制度与结构,表现出股权分置的特征。(资料来源:根据新疆上市公司报表整理)

从表3可以看出,截止2004年12月31日,新疆上市公司流通股占总股本的比重为38.88%,而非流通股则占到了61.12%,非流通股中国家股和国有法人股的比重接近50%。

[page]

(二)资本市场存在缺陷使债券融资停滞不前

相对于股票市场的蓬勃研究. 复旦大学出版社,2001,(8).

[3] 吴晓求. 中国上市公司:资本结构与公司治理. 中国人民大学出版社,2003.

转贴于 中国论文下载中心 http://www.studa.net于 中国论文下载中心 http://www.studa.net

声明:该作品系作者结合法律法规,政府官网及互联网相关知识整合,如若内容错误请通过【投诉】功能联系删除.

相关知识推荐

公司融资,又称企业融资,是指由现有企业筹集资金并完成项目的投资建设,无论项目建成之前或之后,都不出现新的独立法人。那么上市公司融资方式有哪些,以下由法律快车编辑

目前,我国1000多万家企业中的绝大部分为中小企业。由于主板上市条件高、股权柜台交易不允许、产权交易所转让价太低、股权协议转让不规范、公司回购股权只能注销、海外

沪深A股股价的分歧成为2010年以来调结构的最好例证,同一统计区间内,新经济、新能源、低碳概念、生物制药等非周期[2000.83-0.92%]性行业股票走势远远

分包公司需要有分包资质。建筑工程是特殊行业,承包人需要在其资质范围内进行承包,在合法的情况下,承包人可以把部分工程分包给第三方,分包公司同样应当具有相应的分包资

代扣代缴社保会计分录应当按照以下标准进行:支付工资时代扣社保时:借:应付职工薪酬,贷:银行存款或现金;公司代职工缴纳社保时:借:其他应付款——代扣代缴社保;贷:

面对处罚而审计单位拒不执行会受到的处罚为予以扣缴或者采取其他处理措施。根据相关法律规定,审计机关在法定职权范围内作出的审计决定,被审计单位应当执行。